Informe mensual de coyuntura macroeconómica: noviembre 2025

13 de noviembre de 2025

RESUMEN

Actividad económica

En agosto de 2025, el nivel de actividad tuvo un leve rebote y creció apenas un 0,3% respecto a julio. En la comparación interanual presentó un aumento de 2,4%. Diez de los quince sectores crecieron interanualmente.

El IPI manufacturero no pudo sostener el leve crecimiento presentado en el mes de agosto y volvió a caer de manera mensual en septiembre (-0,1%). En términos interanuales el indicador se contrajo 0,7%.

El ISAC presentó una leve mejora en septiembre del 0,9%. Sin embargo, desde que comenzó el año este sector viene intercalando subas con bajas, lo cual no refleja síntomas de una recuperación sostenida.

Precios, consumo e indicadores sociales

En octubre de 2025 la inflación alcanzó 2,3% m/m, acelerándose respecto al dato de septiembre. La inflación núcleo fue de 2,2%. Todos los rubros registraron aumentos mensuales. En la medición interanual el índice registró una suba de 31,3%.

En agosto de 2025, los salarios registrados mostraron una caída mensual de 1,0%. Desde noviembre de 2023 retrocedieron un 7,6 %.

En cuanto al empleo, en agosto de 2025, la población con trabajo registrado alcanzó los 12,9 millones de personas, cayendo un 0,1% respecto a julio. Entre noviembre de 2023 y agosto de 2025 el empleo registrado total cayó en 491.860 puestos.

Comercio exterior

En septiembre de 2025, la balanza comercial arrojó un superávit de USD 921 millones. Sin embargo, el resultado se desaceleró respecto del mes previo debido al fuerte incremento de las importaciones. Las exportaciones alcanzaron los USD 8.128 millones, lo que representó un aumento interanual de 16,9%.

Las importaciones totalizaron USD 7.207 millones, creciendo interanualmente un 20,7%.

Monetario y financiero

Los activos locales rebotaron por el alivio electoral y el respaldo político y financiero de EE.UU., que incluyó la activación del swap y señales destinadas a contener tensiones cambiarias. Aun así, las reservas continúan en niveles muy bajos y la calma cambiaria depende de factores transitorios y del acceso a financiamiento externo.

El nuevo entendimiento bilateral introduce compromisos de apertura comercial, reconocimiento de estándares regulatorios estadounidenses y mayor protección patentaria.

Estos cambios pueden reducir el margen regulatorio local y afectar sectores sensibles, especialmente medicamentos, en un contexto de creciente vulnerabilidad social.

Fiscal

En septiembre de 2025, el Sector Público Nacional (SPN) obtuvo un superávit primario de $696.965 millones y un superávit financiero de $309.623 millones. El superávit primario obtenido fue producto del congelamiento del gasto público que se mantuvo en los mismos niveles que en septiembre de 2024.

1. ACTIVIDAD ECONÓMICA

1.1. Estimador Mensual de la Actividad Económica (EMAE)

En agosto de 2025, el nivel de actividad tuvo un leve rebote y creció a penas un 0,3% respecto a julio. Sin embargo, la tendencia al estancamiento se mantiene ya que el dato del último mes fue menor a los observados durante el segundo semestre de 2024 y advierte adicionalmente que, desde hace seis meses, no se aprecian repuntes significativos.

En la medición interanual, el estimador presentó un aumento de 2,4%.

1.2. EMAE - Por sector de actividad. Agosto 2025.

En la comparación interanual, diez de los quince sectores experimentaron un crecimiento.

El sector de Intermediación financiera registró el aumento más destacado (26,5% i.a.). A su vez este fue el de mayor incidencia positiva en la variación interanual.

En contraste, cinco sectores se contrajeron interanualmente, liderados por Industria manufacturera (-5,1% i.a) y Comercio mayorista, minorista y reparaciones (-1,7%), reflejando nuevamente el escenario de una economía estancada.

1.3. Índice de Producción Industrial Manufacturero (IPI Manufacturero)

En septiembre de 2025, la industria manufacturera no pudo sostener el leve rebote de agosto y volvió a caer de manera mensual (-0,1%). A nivel sectorial, la caída más significativa respecto al mes previo se dio en el rubro Textiles, prendas de vestir y calzado (-6,1%), reflejando la combinación de un baja demanda local y de la fuerte apertura comercial.

En la medición interanual la caída fue de 0,7%. Siete de las dieciséis divisiones cayeron

respecto a septiembre de 2024.

1.4. Índice Sintético de la Construcción Nacional (ISAC)

El Indicador Sintético de la Construcción Nacional (ISAC) mostró una leve mejora en septiembre (0,9%). Sin embargo, desde que comenzó el año este sector viene intercalando subas con bajas, lo cual no refleja aún síntomas de una recuperación sostenida. En término interanuales presentó un incremento de 6,8%.

Respecto al dato de noviembre de 2023, aún se encuentra un 20,0% abajo.

1.5. Utilización de la Capacidad Instalada en la Industria (UCII)

En septiembre de 2025, el uso de la capacidad instalada alcanzó el 61,1% y superó el 60,0% por primera vez en diez meses.

Sin embargo, respecto a septiembre de 2024, el indicador cedió 1,1 puntos porcentuales. La principal incidencia negativa se observó en los productos de caucho y plástico que presentaron retrocesos como consecuencia de los menores niveles de fabricación de neumáticos y de manufacturas de plástico.

2. PRECIOS, CONSUMO E INDICADORES SOCIALES

2.1. Índice de Precios al Consumidor (IPC)

En octubre de 2025, la inflación mensual volvió a acelerarse y se ubicó en 2,3%. A nivel de categorías, los precios Estacionales lideraron el crecimiento con un 2,8% seguidos por Regulados que se incrementaron un 2,6% y la inflación Núcleo con un 2,2%. En la medición interanual, el índice registró un incremento de 31,3%.

En el acumulado del año la variación alcanzó el 24,8%.

2.2. IPC - Por rubro. Octubre 2025.

Todos los rubros tuvieron aumentos mensuales en octubre de 2025. La división con mayor suba fue Transporte (3,5%) seguida de Vivienda, agua, electricidad, gas y otros combustible (2,8%).

Alimentos y bebidas, si bien estuvo por debajo de la medición general de precios, fue el rubro que más incidencia tuvo a nivel país (con excepción de la Patagonia).

Recreación y cultura y Equipamiento y mantenimiento del hogar, registraron las menores variaciones mensuales.

2.3. Ventas en supermercados

Durante agosto las ventas en supermercados cayeron por quinto mes consecutivo un 0,2%, volviendo a mostrar señales de que no hay una recuperación en el consumo, en un contexto marcado por la pérdida de poder adquisitivo.

Respecto a agosto de 2024, el indicador registró una leve suba de 0,3%, tratándose de la

menor variación interanual positiva de todo 2025.

2.4. Salarios reales por sector

En septiembre de 2025, los salarios del sector registrado cayeron un 1,0% de manera mensual.

Los salarios del sector público disminuyeron un 1,2% mensual, mientras que los del sector privado lo hicieron en un 0,9%.

Desde noviembre de 2023, retrocedieron un 7,6 % hasta septiembre de 2025: el sector público perdió un 16,0% y el privado un 2,9%.

2.5. Empleo registrado

En agosto de 2025, la población con trabajo registrado alcanzó los 12,9 millones de personas, cayendo un 0,1% respecto al dato de julio. En comparación con agosto de 2024 la baja fue de 3,1%. Entre noviembre de 2023 y agosto de 2025, el empleo registrado total cayó en 491.860 puestos (-3,7%).

Esta disminución incluyó 138.573 empleos perdidos en el sector privado, 60.509 en el sector público y 389.360 correspondientes al monotributo social.

2.6. Tasas de Empleo y de Desempleo

En el segundo trimestre de 2025 la tasa de desempleo ascendió a 7,6%, manteniendo el

mismo nivel registrado en el segundo trimestre de 2024. Sin embargo, y a pesar de que

cayó levemente respecto al primer trimestre de 2025, sigue siendo superior a los registros del

tercer y cuarto trimestre de 2024, cuando la economía mostraba signos de recuperación.

Por su parte, la tasa de empleo se ubicó en 44,5% (por debajo del nivel del mismo período del

año anterior).

2.7. Incidencia de la pobreza y de la indigencia

En primer semestre de 2025, la pobreza alcanzó el 31,6% lo que implicó una disminución de 21,3 p.p. respecto al mismo período de 2024. Por su parte, la indigencia se redujo 11,2 p.p. en el mismo período. Si bien ambas tasas presentaron una mejora, debe tenerse en cuenta que su medición permanece constantemente en discusión debido a la falta de actualización de la canasta básica y a la distorsión en la percepción de los niveles de ingresos como

consecuencia de la elevada volatilidad macroeconómica.

3. COMERCIO EXTERIOR

3.1. Balanza comercial

En septiembre de 2025, la balanza comercial arrojó nuevamente un superávit de USD 921 millones. Sin embargo, el resultado se desaceleró respecto del mes previo debido al fuerte incremento de las importaciones que anotaron su mayor suba mensual en un año, como consecuencia de la fuerte apertura comercial.

En el acumulado del año el superávit alcanzó los USD 6.030 millones, 60,0% menor al acumulado del año anterior.

3.2. Exportaciones por rubro

En septiembre las exportaciones alcanzaron los USD 8.128 millones, lo que representó un aumento interanual de 16,9%, impulsado en gran medida por la reducción temporal de las retenciones al agro.

Los productos primarios crecieron un 43,0% de manera interanual, mientras que los Combustibles y energía lo hicieron en un 25,0%. Por su parte, las MOA se incrementaron un 11,2% i.a. y las MOI un 3,5% i.a. En el acumulado del año, las exportaciones crecieron un 7,5% interanualmente.

3.3. Importaciones por usos económicos

En septiembre, las importaciones totalizaron los USD 7.207 millones, lo que implicó un aumento interanual del 20,7%, mostrando nuevamente el mayor dinamismo en las compras externas. A nivel sectorial el mayor incremento interanual se dio en Vehículos automotores de pasajeros (68,6% i.a.) suido de Bienes de capital (47,7% i.a.).

En el acumulado del año, las importaciones crecieron un 30,6% interanualmente.

4. MONETARIO Y FINANCIERO

4.1. Clima político y financiero post elecciones.

El resultado legislativo consolidó al Gobierno, pero también reflejó, en parte, el respaldo político y financiero de Estados Unidos en las semanas previas, especialmente a través de la activación del swap y del acompañamiento diplomático que buscó evitar un episodio cambiario antes de los comicios.

La reacción del mercado fue inmediata:

• las paridades de los bonos en dólares se acercaron al 75%;

• el riesgo país retrocedió hacia la zona de 650 puntos; y,

• el Merval en dólares saltó 50% en pocos días.

Aun así, la mejora respondió más al alivio electoral y a la expectativa de apoyo externo que a un cambio real en los fundamentos macroeconómicos. La recomposición del gabinete buscó proyectar orden, pero la estabilidad que siguió a la elección sigue siendo frágil y dependiente de factores externos y de un nivel de reservas que continúa en mínimos.

4.2. Fragilidad persistente de las reservas

Las reservas se mantienen en niveles muy bajos y sin señales de recomposición genuina. La activación del swap con Estados Unidos mejoró el registro contable, pero elevó los pasivos de corto plazo, ampliando la distancia con la meta del FMI. La estabilidad reciente no surge de oferta comercial sino de menor demanda y de dólares financieros temporarios, lo que mantiene un equilibrio cambiario precario.

4.3. Calma cambiaria frágil

La calma cambiaria de las últimas semanas se explica por la menor demanda y por el ingreso de dólares financieros, más que por una mejora en los fundamentos. El tipo de cambio se mantuvo estable y dentro de la banda, pero con una oferta comercial prácticamente nula y un nivel de reservas muy bajo, la estabilidad sigue dependiendo de factores transitorios y del acceso a financiamiento externo.

4.4. Acuerdo con EE.UU. y nuevos compromisos

La estabilidad reciente sigue siendo frágil y muy dependiente del financiamiento externo y del respaldo político internacional. En este contexto, el entendimiento anunciado entre Estados Unidos y la Argentina abre una nueva fase en la relación bilateral, con compromisos que avanzan sobre áreas sensibles de regulación y comercio.

El acuerdo introduce:

•Mayor apertura comercial, con reducción de aranceles y eliminación de barreras para productos estadounidenses de alto valor agregado.

• Reconocimiento automático de estándares regulatorios de EE.UU., habilitando el ingreso de vehículos, medicamentos, dispositivos médicos y bienes tecnológicos bajo certificaciones externas.

• Fortalecimiento de la propiedad intelectual, con mayor protección patentaria que puede encarecer medicamentos y limitar genéricos.

• Ampliación del acceso agrícola estadounidense, incluyendo carnes, porcinos, lácteos y animales en pie.

• Compromisos en comercio digital y seguridad económica, que alinean normas locales con regulaciones norteamericanas.

• Nuevos compromisos en materia laboral y ambiental, con estándares definidos unilateralmente por EE.UU.

5. RESULTADOS FISCALES

5.1. Ingresos totales y gastos primarios - SPN

En septiembre de 2025, el Sector Público Nacional (SPN) obtuvo un superávit primario de $696.965 millones y un superávit financiero de $309.623 millones. El superávit primario obtenido fue producto del congelamiento del gasto público a pesar de la caída en los ingresos. Los ingresos totales cayeron un 3,1% de manera interanual, mientras que, el gasto primario se mantuvo en los mismos niveles de septiembre de 2024. Respecto a septiembre de 2023, la caída del gasto primario fue de 25,2%.

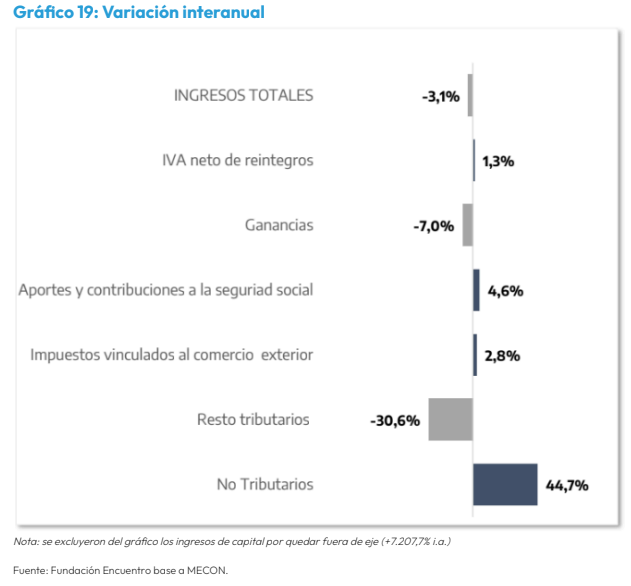

5.2. Ingresos totales - SPN. Septiembre 2025.

En septiembre de 2025, los ingresos totales del SPN alcanzaron $11,6 billones (-3,1% i.a. real). Los ingresos tributarios cayeron un 6,8% i.a., como consecuencia de los menores recursos por Impuesto a las Ganancias (-7,0% i.a.), Derechos de Exportación (-25,6% i.a.) debido a la reducción transitoria de aranceles al sector agropecuario para incentivar la liquidación anticipada y a la caída en la recaudación de Bienes Personales explicada por los

ingresos extraordinarios registrados durante septiembre de 2024. Por su parte, la recaudación del IVA se incrementó un 1,3% de manera interanual.

El aumento de los ingresos no tributarios (44,7% i.a.) vinculado principalmente a la mayor recaudación de las Rentas de la Propiedad, no logró compensar la caída de los recursos tributarios.

5.3. Gastos primarios - SPN. Septiembre 2025.

En septiembre de 2025, el gasto primario alcanzó $10,9 billones, manteniéndose en el mismo nivel del año anterior y consolidando el ajuste realizado durante todo 2024.

En este sentido, las partidas que tuvieron incrementos interanuales en septiembre de 2025 tampoco alcanzan a compensar las caídas del año anterior, manteniéndose muy por debajo de los niveles de 2023. Los subsidios económicos cayeron un 10,3% respecto a septiembre de 2023, mientras que las transferencias a universidades lo hicieron en un 17,1%. Por otro lado, las Prestaciones sociales cedieron un 0,6% i.a. y un 20,1% comparadas con septiembre de 2023.

Las transferencias corrientes a provincias nuevamente cayeron de manera significativa: 36,4% respecto a septiembre de 2024 y 81,9% respecto a septiembre de 2023.