Informe mensual de coyuntura macroeconómica

13 de junio de 2026

Resumen

1. Actividad económica

En marzo de 2026, el nivel de actividad creció un 3,5% respecto a febrero. En la comparación interanual el aumento fue de 5,5%. Pese a que catorce de los quince sectores crecieron de manera interanual aún se observa la disparidad entre estos.

El IPI manufacturero volvió a caer de manera mensual en abril. En la comparación interanual el retroceso fue de 2,8%, acumulando nueve meses de caídas en los últimos diez meses.

En abril el ISAC también presentó una merma mensual de 4,0%. En la comparación interanual el indicador registró una baja de 2,8%, siendo uno de los sectores más afectados de la economía.

En marzo, la utilización de la capacidad instalada en la industria se ubicó en 59,8%.

2. Precios, consumo e indicadores sociales

En mayo de 2026 la inflación mensual se ubicó en 2,1%, desacelerándose por segundo mes consecutivo. En la medición interanual el índice registró una suba de 33,2%. La canasta básica alimentaria volvió a acelerar el ritmo de crecimiento y se ubicó por encima del IPC (2,4%).

La canasta básica total aumentó un 2%.

En marzo, los salarios reales registrados volvieron a caer (-0,3%) y se mantienen por debajo de los

niveles de noviembre de 2023 (-9,2%), con una contracción más marcada en el sector público

(-17,0%).

En cuanto al empleo, en febrero de 2026 la población con trabajo registrado alcanzó los 12,9 millones de personas, aumentando un 0,1% respecto al mes anterior. Entre noviembre de 2023 y febrero de 2026 el empleo registrado total cayó en 496.895 puestos.

3. Comercio exterior

En abril de 2026, la balanza comercial arrojó un superávit de USD 2.711 millones impulsado por el récord en las ventas externas. Las exportaciones alcanzaron los USD 8.914 millones, lo que representó un incremento interanual de 33,6%. Las importaciones totalizaron los USD 6.204 millones, disminuyendo un 4,0% respecto a abril de 2025.

4. Monetario y financiero

Mayo consolidó el proceso de acumulación de reservas, con el BCRA sosteniendo compras récord y las reservas brutas trepando a USD 48.193 millones. Sin embargo, una parte relevante del flujo de divisas responde a lógica financiera, deuda corporativa y subsoberana, más que a generación genuina de dólares comerciales. El Tesoro renovó vencimientos, completó el armado financiero para los pagos de julio y el FMI desembolsó USD 1.000 millones en el marco del programa EFF.

5. Resultados fiscales

En abril de 2026, el Sector Público Nacional (SPN) obtuvo un superávit primario de $632.844 millones y un superávit financiero de $268.103 millones. Los ingresos totales tuvieron una variación real interanual negativa de 2,1% (los ingresos tributarios descendieron un 4,1% i.a.). Por su parte, el gasto primario creció un 1,6% i.a.

Actividad económica

Gráfico I - Estimador Mensual de la Actividad Económica (EMAE)

Variación interanual e índice (SE) base 2004=100

Fuente: Fundación Encuentro en base a datos del INDEC.

Marzo 2026

Variación mensual: 3,5%

Variación interanual real: 5,5%

Variación acumulada real: 1,7%

El nivel de actividad económica rebotó en marzo y revirtió la caída sufrida en el primer bimestre del año. Sin embargo, la economía continúa mostrando una disparidad sectorial y regional.

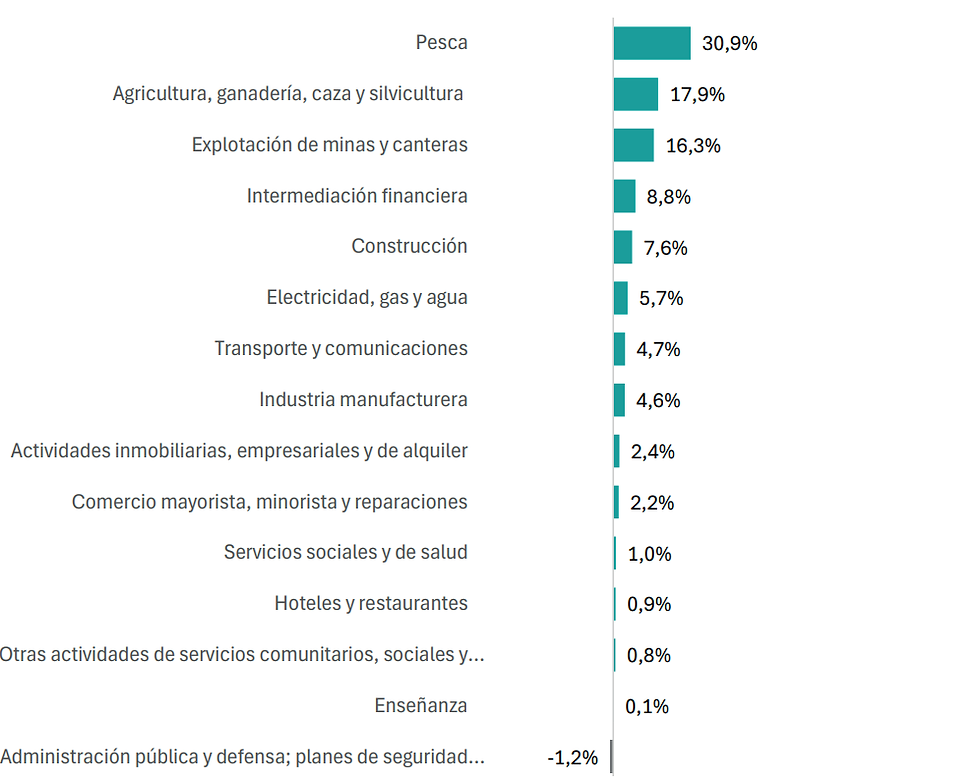

Gráfico II – EMAE – Por sector de actividad

Variación real interanual

Fuente: Fundación Encuentro en base a datos del INDEC.

Marzo 2026

14 sectores crecieron interanualmente.

Pese a que catorce de los quince sectores aumentaron de manera interanual aún se refleja la heterogeneidad sectorial con el agro, la energía, la minería y la intermediación financiera como las actividades impulsoras del crecimiento.

Los sectores que traccionan la economía (Construcción y Comercio) también mostraron un

alza. Sin embargo, aún continúan lejos de compensar las caídas sufridas en meses anteriores

y la gran pérdida de puestos de trabajo.

Gráfico III – Índice de Producción Industrial Manufacturero

(IPI Manufacturero) Variación interanual e índice (SE) base 2004=100

Fuente: Fundación Encuentro en base a datos del INDEC.

Abril 2026

Variación mensual: -2,1%

Variación interanual real: -2,8%

Variación acumulada real: -2,4%

Tras el rebote de marzo, la industria manufacturera volvió a caer en abril.

En la medición interanual la contracción fue de 2,8%, acumulando nueve meses de caídas en los últimos diez meses (únicamente se registró un aumento en el mes de marzo).

Los datos continúan advirtiendo un escenario complejo para la actividad industrial. Respecto a abril de 2025, doce de las dieciséis ramas mostraron retrocesos.

Gráfico IV – Índice Sintético de la Construcción Nacional (ISAC)

Variación interanual e índice (SE) base 2004=100

Fuente: Fundación Encuentro en base a datos del INDEC.

Abril 2026

Variación mensual: -4,0%

Variación interanual real: -2,8%

Variación acumulada real: -2,1%

La actividad de la construcción volvió a caer en abril y registró su peor retroceso mensual desde marzo de 2025.

En la comparación interanual el indicador registró una baja de 2,8%, advirtiendo nuevamente que el sector de la construcción es uno de los más afectados por el ajuste y que no logra encontrar una recuperación sostenida.

Gráfico V – Utilización de la Capacidad Instalada en la Industria (UCII)

En porcentaje

Fuente: Fundación Encuentro en base a datos del INDEC.

Marzo 2026

UCII: 59,8%

5,2 p.p. mensual

5,4 p.p. interanual

En el tercer mes del año, la utilización de la capacidad instalada en la industria presentó una fuerte mejora pero se mantuvo por debajo del 60%.

Respecto a marzo de 2025, el incremento estuvo influenciado por la baja base de comparación atribuible a las inundaciones que afectaron al polo petroquímico.

Gráfico VI – UCII – Por sector de actividad

En porcentaje

Fuente: Fundación Encuentro en base a datos del INDEC.

Marzo 2026

7 de los 12 sectores industriales están por debajo del nivel general (59,8%).

Sustancias y productos químicos aportaron la principal incidencia positiva, al registrar un nivel de utilización de la capacidad instalada del 69,5%, superior al 53,8% del año previo. El salto se explica por las inundaciones en Bahía Blanca que frenaron a la industria petroquímica durante marzo de 2025. En el otro extremo, la industria metalmecánica excluido el sector automotriz se ubicó como la principal incidencia negativa. La contracción se debe a la crisis en la fabricación de maquinaria agropecuaria y de aparatos de uso doméstico.

Precios, consumo e indicadores sociales

Gráfico VII – Índice de Precios al Consumidor (IPC)

Variación mensual e interanual del Nivel General

Fuente: Fundación Encuentro en base a datos del INDEC.

En mayo de 2026, la inflación mensual se desaceleró por segundo mes consecutivo y se ubicó en 2,1%. A nivel de categoría los precios estacionales lideraron el incremento, impulsados por el aumento de las verduras.

En la comparación interanual, el IPC se ubicó en 33,2%. En el acumulado anual el índice registró un aumento de 14,7%.

Gráfico VIII – IPC – Por rubro

Variación mensual

Fuente: Fundación Encuentro en base a datos del INDEC.

Mayo 2026

7 rubros presentaron aumentos por encima del nivel general de precios

Entre los rubros más afectados por la suba de precios se destacó Comunicación (3,4%) producto del aumento en los servicios de telefonía, seguido de Educación (2,9%).

Alimentos y bebidas no alcohólicas fue la división que mayor incidencia tuvo en casi todas las regiones por el incremento en el precio del pan y cereales y de los productos lácteos.

En el Noreste, Vivienda, agua, electricidad, gas y otros combustibles lideró el ranking.

Gráfico IX – Canasta Básica Alimentaria y Canasta Básica Total

Fuente: Fundación Encuentro en base a datos del INDEC.

Mayo 2026

IPC: 2,6% En mayo la canasta básica alimentaria volvió a acelerar el ritmo de crecimiento.

Gráfico X – Ventas en supermercados

Variación interanual e índice (SE) base 2017=100

Fuente: Fundación Encuentro en base a datos del INDEC.

Marzo 2026

Variación mensual: 0,0%

Variación interanual real: -5,1%

Variación acumulada real: -3,1%

El consumo continúa deprimido y no muestra señales de rebote, en sintonía con la pérdida del poder adquisitivo. Las ventas en los supermercados cayeron 5,1% interanual en marzo y 3,1% en el primer trimestre. En la medición mensual el indicador permaneció sin cambios respecto a febrero.

Gráfico XI – Salarios reales por sector

Evolución de los salarios reales. Base Ene23=100

Fuente: Fundación Encuentro en base a datos del INDEC.

Gráfico XII – Empresas cerradas

Cantidad de empleadores en unidades productivas

Fuente: Fundación Encuentro en base a datos de la Superintendencia de Riesgos de Trabajo (SRT).

Noviembre 2023 – Febrero 2026

Total empresas cerradas: 24.437

Menos de 500 empleados: 24.366 (99,7%)

Más de 500 empleados: 71 (0,3%)

Entre noviembre de 2023 y febrero de 2026, la cantidad de personas trabajadoras en unidades productivas se contrajo un 3,3% (327.813 personas).

El 35,5% de estas (109.952) pertenecientes a empresas con menos de 500 empleados.

Gráfico XIII – Empleo registrado

En miles

Fuente: Fundación Encuentro en base a datos del Ministerio de Capital Humano.

Febrero 2026

12,9 millones de personas

Variación mensual: 0,1%

Variación interanual: -0,1%

Respecto a nov-23: -3,7% (-496.895 personas)

Gráfico XIV – Empleo registrado del sector privado por rama de actividad

Febrero 2026. Variación real respecto a nov-23

Fuente: Fundación Encuentro en base a datos del Ministerio de Capital Humano.

Febrero 2026

Variación real respecto a nov-23: -3,2%

Si se comparan los niveles de empleo de febrero de 2026 respecto a noviembre de 2023, son diez los sectores que presentan caídas y solo cuatro los que muestran mejoras.

En ese marco, la Construcción sigue siendo el sector de mayor pérdida de puestos de trabajo (-13,3%).

Gráfico XV – Tasas de Empleo y de Desempleo

En porcentaje

Fuente: Fundación Encuentro en base a datos del INDEC.

En el cuarto trimestre de 2025, la tasa de desempleo alcanzó el 7,5%, creciendo 1,1 puntos porcentuales respecto al mismo período de 2024.

Por su parte, la tasa de empleo se redujo al 45,0%, evidenciando la pérdida de empleo registrado y su reemplazo por trabajo no registrado ya que la tasa de informalidad laboral trepó al 43,0%.

Gráfico XVI – Incidencia de la pobreza y de la indigencia

En porcentaje

Fuente: Fundación Encuentro en base a datos del INDEC.

En el segundo semestre de 2025, la pobreza alcanzó el 28,2% lo que implicó una disminución de 9,9 p.p. respecto al segundo semestre de 2024. Por su parte, la indigencia se redujo 1,6 p.p. en el mismo período.

Comercio exterior

Gráfico XVII– Balanza comercial

En millones de USD

Fuente: Fundación Encuentro en base a datos del INDEC.

Abril 2026

Saldo comercial: USD 2.711 millones

En abril el superávit comercial registró un nuevo récord. Este impulsado por la fuerte suba de las exportaciones (especialmente de combustibles y manufacturas industriales) y el retroceso de las importaciones. En el acumulado del año, el saldo comercial alcanzó los USD 8.277 millones.

Gráfico XVIII – Exportaciones por rubro

En millones de USD

Fuente: Fundación Encuentro en base a datos del INDEC.

Abril 2026

USD 8.914 millones (+33,6% i.a.)

Impulsadas por el incremento en los precios y en las cantidades.

• Combustibles y energía (+85,9% i.a.)

• MOI (+43,3% i.a.)

• Productos primarios (+25,0% i.a.)

• MOA (+14,1% i.a.)

Gráfico XIX – Importaciones por usos económicos

En millones de USD

Fuente: Fundación Encuentro en base a datos del INDEC.

Abril 2026

USD 6.204 millones (-4,0% i.a.)

Explicada por la disminución en las cantidades vendidas.

• Combustibles (-45,4% i.a.)

• Piezas y acc. (-17,4% i.a.)

• Bienes de capital (-5,9% i.a.)

• Bienes de consumo (+0,8% i.a.)

• Vehículos (+3,0% i.a.)

• Bienes intermedios (+4,1% i.a.)

• Resto (+126,2% i.a.)

Monetario y financiero

Gráfico XX – Compras récord y tasas estables

Compras mensuales de divisas en millones de USD

Fuente: Fundación Encuentro en base a datos del Banco Central de la República Argentina (BCRA).

Mayo consolidó el proceso de estabilización monetaria: el BCRA sostuvo un ritmo elevado de compras de divisas, USD 2.601 millones en el mes, y las tasas de corto plazo se mantuvieron en torno al 20% anual, reflejando la mayor liquidez del sistema respecto a los episodios de escasez de pesos de comienzos de año.

La contracara es que los rendimientos en pesos permanecen en terreno real negativo, lo que pone en cuestión la sostenibilidad del carry trade de cara al segundo semestre, en un contexto de abultados vencimientos de deuda y calendario electoral.

Gráfico XXI – Reservas en máximos, pero con base frágil

Compras acumuladas del BCRA y evolución de reservas en millones de USD

Fuente: Fundación Encuentro en base a datos del Banco Central de la República Argentina (BCRA).

En mayo el BCRA registró compras por USD 2.601 millones, llevando el acumulado del año a casi USD 10.400 millones, con las reservas brutas cerrando el mes en USD 48.193 millones, nivel no visto en años. Sin embargo, el impacto neto es más acotado: las reservas netas efectivas permanecen en terreno negativo cuando se depuran los pasivos de corto plazo.

Un dato clave es la composición: buena parte del flujo no provino del agro ni de las exportaciones, sino de colocaciones de obligaciones negociables del sector privado y deuda subsoberana que se recicla al mercado cambiario, configurando una dependencia creciente de flujos financieros de corto plazo.

Financiamiento, FMI y utilidades del BCRA

El Tesoro renovó el 114% de sus vencimientos en pesos en la última licitación del mes, retirando pesos netos de la economía y elevando sus depósitos en el BCRA a $12,9 billones. Con ese resultado y diversas colocaciones en dólares, cubrió USD 2.935 millones de los USD 4.300 millones requeridos para los vencimientos de julio, apelando además a créditos multilaterales y extensión de REPOs. En ese marco, el FMI desembolsó USD 1.000 millones en el marco del programa EFF, fondos que también fueron utilizados para cancelar Letras Intransferibles y continuar el proceso de saneamiento del balance del BCRA.

En el plano contable, el Banco Central registró una ganancia de $34,3 billones en el ejercicio 2025. De ese total, $24,4 billones se pusieron a disposición del Tesoro: $18,4 billones se destinaron a recomprar el 41% del stock de Letras Intransferibles, reduciendo la deuda bruta del Tesoro en el equivalente al 4,3% del total, aunque sin impacto en la deuda neta dado que es un movimiento intrasector público.

Resultados Fiscales

Gráfico XXII – Ingresos totales y gastos primarios - SPN

Variación real interanual.

Fuente: Fundación Encuentro en base a datos del Ministerio de Economía.

En abril, el superávit fiscal se mantuvo pese a la caída en los ingresos, en un escenario marcado por la baja en algunos impuestos y un nivel de actividad económica que no repunta con sectores estratégicos que continúan cayendo.

Gráfico XXIII – Ingresos totales - SPN

Variación real interanual

Fuente: Fundación Encuentro en base a datos del Ministerio de Economía.

*No se incluyen los ingresos de capital por quedar fuera de eje (110.583,3% i.a)

Abril 2026

Variación interanual real: -2,1%

Los recursos del SPN sufrieron nuevamente una caída en abril. Los ingresos tributarios se desplomaron un 4,1% de manera interanual.

La reducción de impuestos y la caída del consumo y de la producción explicaron el resultado.

Gráfico XXIV – Gastos primarios - SPN

Variación real interanual

Fuente: Fundación Encuentro en base a datos del Ministerio de Economía.

Abril 2026

Variación interanual real: 1,6%

El gasto público primario creció de manera interanual levemente en abril debido al aumento en los subsidios a la energía.

Por su parte, el gasto en prestaciones sociales y las transferencias a provincias y a universidades volvió a contraerse, profundizándose cada vez más el ajuste iniciado en 2024 en estas áreas.