Informe fiscal y financiero de las provincias. Primer semestre de 2025

Resumen Ejecutivo

El primer semestre de 2025 estuvo marcado por una fuerte reducción de los márgenes fiscales provinciales, tras un 2024 de contracción extraordinaria del gasto. El consolidado de las jurisdicciones registró un superávit primario equivalente al 2,6% de los ingresos y un superávit financiero del 1,0%, muy por debajo de los resultados observados en igual período de 2024 (12,5% y 10,4%, respectivamente). Esta dinámica se explica por un gasto primario que creció un 23% interanual en términos reales, frente a ingresos que lo hicieron apenas un 10,5%.

La heterogeneidad entre provincias fue un rasgo persistente: CABA, Jujuy y Santiago del Estero se destacaron con superávits primarios y financieros superiores al 10% de sus ingresos, alcanzando niveles cercanos al 15% en los dos primeros casos, mientras que otras, como Corrientes, Buenos Aires, Chaco y Tierra del Fuego cerraron con déficits financieros superiores al -4% de los ingresos.

En materia de ingresos, el consolidado provincial continúa dependiendo mayoritariamente de los tributos de origen nacional (48,7%), mientras que la autonomía fiscal se mantiene limitada. Las transferencias automáticas representaron más del 70% de los recursos en varias provincias del norte, en contraste con CABA (9,8%) y Buenos Aires (41%). Las transferencias no automáticas, por su parte, volvieron a exhibir un perfil fuertemente asimétrico, beneficiando principalmente a CABA, en virtud del fallo de la Corte Suprema sobre la coparticipación, mientras que otras jurisdicciones recibieron montos per cápita sustancialmente menores.

En cuanto al gasto, su recomposición respondió en parte a un efecto rebote respecto de 2024, cuando las provincias habían aplicado un ajuste histórico por el recorte de transferencias nacionales. Sin embargo, varias jurisdicciones ya destinan más del 100% de sus ingresos al financiamiento de sus erogaciones, reflejando vulnerabilidades en la sostenibilidad de las cuentas públicas locales.

Respecto de la deuda, el stock consolidado se ubicó en 43% de los ingresos totales, en uno de los niveles más bajos de la última década. La composición por moneda muestra una predominancia de pasivos en divisas (79%), lo que, pese a la baja del endeudamiento global, mantiene una exposición significativa a riesgos cambiarios. Además, el calendario de vencimientos concentra compromisos desafiantes en 2026 y 2027, en cuyos años las provincias deberán afrontar pagos por más de USD 2.400 millones anuales.

Por último, en el tercer trimestre de 2025 el Gobierno Nacional consolidó un superávit primario del 1,3% del PIB y financiero del 0,4%, basado principalmente en la contención del gasto y en el congelamiento de transferencias a las provincias. Esta estrategia generó crecientes tensiones entre Nación y jurisdicciones, ya que, si bien las transferencias crecieron respecto de 2024, toda-vía se encuentran muy por debajo de los niveles previos al ajuste.

En conjunto, el informe muestra un escenario de resultados provinciales aún positivos, pero con márgenes estrechos, elevada disparidad territorial y un horizonte financiero desafiante por la combinación de menor autonomía tributaria, dependencia de la política fiscal nacional y un perfil de deuda concentrado en el corto plazo.

Análisis fiscal

I. Resultados fiscales

Al primer semestre de 2025, las provincias argentinas1 registraron un superávit primario consolidado equivalente al 2,6% de los ingresos y un superávit financiero del 1,0%. Ambos indicadores se redujeron de manera significativa respecto del mismo período de 2024, cuando se habían ubicado en 12,5% y 10,4% respectivamente, en el marco de un fuerte ajuste del gasto. La comparación evidencia así una marcada pérdida de márgenes fiscales en la primera mitad de 2025.

La dinámica responde a un crecimiento del gasto provincial por encima de los ingresos, en un contexto de recomposición de erogaciones tras la contracción extraordinaria del año previo. Aun así, el consolidado se mantuvo en terreno positivo, aunque con resultados mucho más acotados que los observados en el primer trimestre de 2025 (9,5% y 7,5% del total de recursos, respectivamente).

Gráfico I: Resultados fiscales consolidado de las provincias.

Al primer semestre de 2025. En % de los ingresos totales.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

A nivel provincial, la heterogeneidad volvió a ser marcada. CABA, Jujuy y Santiago del Estero se destacaron con superávits primarios y financieros superiores al 10% de sus ingresos, alcanzando niveles cercanos al 15% en los dos primeros casos. También mostraron resultados positivos Mendoza, Córdoba y San Luis, con márgenes de entre 7% y 9% sobre los ingresos.

En el otro extremo, Corrientes, Buenos Aires, Chaco y Tierra del Fuego cerraron el semestre con déficits financieros superiores al -4% de los ingresos, reflejando una dinámica de gasto que superó a sus recursos disponibles.

Gráfico II. Resultados fiscales por provincia.

Al primer semestre de 2025. En % de los ingresos totales.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

Durante el primer semestre, los ingresos provinciales crecieron en torno al 10,5% interanual en términos reales, mientras que el gasto primario lo hizo un 23,0%, lo que explica la fuerte reducción de los márgenes fiscales respecto del año anterior.

Gráfico III. Ingresos, gastos y Resultado primario consolidado de las provincias.

Al primer semestre de cada año. En millones de $.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

En cuanto al servicio de la deuda, los intereses representaron el 1,5% de los ingresos provinciales, por debajo del 2% registrado en 2023 y 2024 y en línea con los niveles históricamente bajos de los últimos años. Esto permitió que la brecha entre el resultado primario (2,6%) y el financiero (1,0%) se mantuviera relativamente acotada.

Gráfico IV. Intereses.

Al primer semestre de cada año. En millones de $.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

En el balance general, el consolidado provincial continúa mostrando resultados positivos, aunque con márgenes considerablemente más estrechos que en 2024, en un contexto de aceleración del gasto y fuerte heterogeneidad entre jurisdicciones.

II. Ingresos Totales

En el primer semestre de 2025, los ingresos provinciales mantuvieron una estructura con fuerte

dependencia de los recursos nacionales. Los tributos de origen nacional representaron el 48,7%

del total, mientras que los provinciales alcanzaron el 32,5%. El resto se completó con contribuciones

a la seguridad social (9,8%), ingresos no tributarios (3,9%) y otros conceptos de menor peso

relativo.

Dentro de los ingresos tributarios provinciales volvió a predominar Ingresos Brutos, que explicó el

78% del total, seguido por Sellos (9%), Inmobiliario (7%) y Automotor (4%). Esta composición

evidencia la baja diversificación de la base tributaria provincial y la persistencia de tributos de

alta recaudación, pero con efectos distorsivos sobre la actividad económica.

Gráfico V. Ingresos totales - Consolidado de las provincias.

Al primer semestre de 2025. En %.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

La dependencia de las transferencias automáticas continúa mostrando fuertes asimetrías entre jurisdicciones. Mientras Santiago del Estero, La Rioja, Catamarca y Formosa financian más del 80% de sus ingresos con estos envíos, CABA y Neuquén apenas concentran el 9,8% y 33,1%, respectivamente.

Gráfico VI. Transferencias automáticas per cápita por provincia.

Al primer semestre de 2025. En $.

Fuente: Elaboración de Fundación Encuentro en base a DNAP.

En términos per cápita, Tierra del Fuego y Catamarca recibieron más de 1,6 millones de pesos por habitante, mientras que CABA y Buenos Aires se ubicaron en los extremos inferiores, con $196.346 y $367.685 respectivamente.

Gráfico VII. Transferencias automáticas per cápita por provincia.

Al primer semestre de 2025. En $.

Fuente: Elaboración de Fundación Encuentro en base a DNAP.

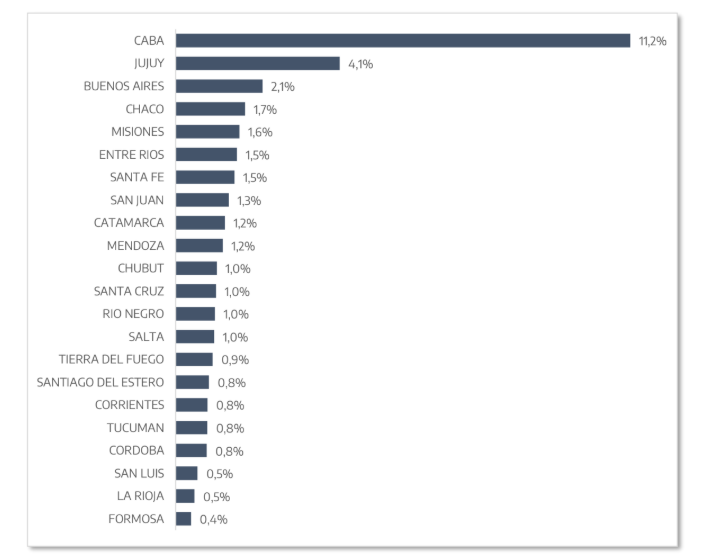

El análisis de las transferencias no automáticas confirma su carácter asimétrico y concentrado. CABA volvió a ser la jurisdicción más beneficiada, con $224.739 por habitante y una incidencia equivalente al 11,2% de sus ingresos totales, como consecuencia del fallo de la Corte Suprema sobre la coparticipación. Aunque disminuyó su participación en el total, en términos per cápita se ubicó muy por encima del promedio. También Jujuy y Buenos Aires mostraron cierta relevancia (4,1% y 2,1% respectivamente), mientras que en el extremo opuesto provincias como Tucumán, San Luis, La Rioja y Formosa fueron las que menos fondos por habitante recibieron.

Gráfico VIII. Transferencias no automáticas corrientes per cápita por provincia.

Al primer semestre de 2025. En $.

Fuente: Elaboración de Fundación Encuentro en base a DNAP.

Ver Gráfico IX. Transferencias no automáticas corrientes como % de los ingresos totales por provincia. En conjunto, esta dinámica refuerza el diagnóstico de que las provincias más dependientes de las transferencias automáticas tienen poco margen de financiamiento extra discrecional, mientras que aquellas con mayor peso económico y político, como CABA o Buenos Aires, logran acceder a mayores recursos no automáticos. Sin embargo, su impacto sigue siendo limitado en la estructura global de ingresos, lo que mantiene la alta heterogeneidad entre jurisdicciones y la dependencia estructural de la mayoría de las provincias respecto de las transferencias nacionales.

Gráfico IX. Transferencias no automáticas corrientes como % de los ingresos totales por provincia.

Al primer semestre de 2025. En %.

Fuente: Elaboración de Fundación Encuentro en base a DNAP.

III. Gastos Totales

En el primer semestre de 2025, el gasto primario provincial se incrementó un 23,0% interanual en términos reales, luego de la fuerte contracción del año anterior (-24%) producto del ajuste implementado por el gobierno nacional. En 2024, las provincias habían aplicado un fuerte ajuste del gasto público, impulsado por el recorte de transferencias y la política de contención fiscal nacional, lo que generó una contracción histórica. Por ello, la expansión observada en 2025 refleja en parte un efecto rebote respecto de ese piso, más que una verdadera aceleración del gasto.

En cuanto a su composición, el gasto en personal volvió a ser la principal partida, representando el 45,9% del total. Le siguieron las transferencias corrientes (22,8%), las prestaciones a la seguridad social (13,7%), el gasto de capital (8,3%), los servicios (6,8%) y los bienes (2,5%).

Gráfico X. Gastos primarios - Consolidado de las provincias.

Al primer semestre de 2025. En %.

Fuente: Elaboración de Fundación Encuentro en base a DNAP.

El análisis del gasto sobre los ingresos muestra que en la mayoría de las provincias el nivel de erogaciones fue elevado en relación a los recursos disponibles. Algunas jurisdicciones, como CABA, Jujuy y Santiago del Estero, lograron mantener el gasto total por debajo del 90% de sus ingresos, mientras que otras, como Tierra del Fuego, Chaco y Buenos Aires, se ubicaron por encima del 105% y reflejando un déficit operativo sostenido.

Gráfico XI. Gastos totales como % de los ingresos totales por provincia.

Al primer semestre de 2025. En %.

Fuente: Elaboración de Fundación Encuentro en base a DNAP.

En conjunto, la aceleración del gasto en el semestre fue uno de los principales factores detrás de la fuerte reducción de los resultados fiscales, en un contexto en el que la mayoría de las jurisdicciones buscó recomponer erogaciones tras el ajuste del año anterior.

IV. Tercer trimestre 2025

En el período enero-septiembre de 2025, el Sector Público Nacional registró un superávit primario

de aproximadamente 1,3% del PIB y un superávit financiero cercano al 0,4% del PIB.

En este sentido, y frente a un escenario de ingresos estancados y reducción de impuestos para poder cumplir con el objetivo fiscal fijado con el FMI (1,6% del PIB para todo el año), el Gobierno debería no sólo continuar con el ajuste del gasto primario sino incluso acelerarlo en el último trimestre del año. Ver Gráfico XII. Resultado Primario y Financiero del Sector Público Nacional.

El margen para continuar reduciendo el gasto resulta cada vez más acotado y recae sobre áreas ya fuertemente golpeadas, como es el caso de las provincias. El recorte nacional de recursos provinciales ha generado un creciente malestar entre los gobernadores, dado que desde el inicio de la gestión se congeló prácticamente el envío de transferencias no automáticas, en particular de los Aportes del Tesoro Nacional (ATN).

Los mandatarios provinciales sostienen que la estrategia del Gobierno Nacional para cumplir con la meta fiscal del FMI se basa en trasladar el ajuste a las jurisdicciones, generando tensiones financieras en distritos con alta dependencia de transferencias no automáticas.

Si bien las transferencias nacionales a las provincias mostraron una mejora respecto de 2024, debe considerarse que en ese año habían caído a mínimos históricos. Las transferencias no automáticas crecieron en el acumulado al tercer trimestre un 68,1% frente a 2024, pero se ubicaron un 60,6% por debajo del mismo período de 2023, reflejando que el ajuste de 2024 continúa consolidándose.

Gráfico XII. Resultado Primario y Financiero del Sector Público Nacional.

Al primer semestre de 2025. En millones de $ constantes.

Fuente: Elaboración de Fundación Encuentro en base al Ministerio de Economía de la Nación.

Ver Gráfico XIII. Transferencias no automáticas a provincias y CABA. Por su parte, en el acumulado a septiembre las transferencias automáticas apenas aumentaron un 2,4% en términos reales respecto a 2024 y continúan un 10,5% debajo del mismo período de 2023, en línea con la caída real de la recaudación nacional.

Gráfico XIV. Transferencias automáticas a provincias y CABA. En conjunto, las transferencias totales del Gobierno Nacional crecieron un 4,0% interanual en el acumulado a septiembre de 2025, pero se mantienen un 14,7% por debajo del nivel alcanzado previo al ajuste, confirmando que el superávit acumulado del Sector Público Nacional se sostiene en gran parte por la contención y subejecución de recursos destinados a las provincias. Esta dinámica limita la capacidad de gasto de las jurisdicciones más dependientes y profundiza la brecha entre provincias con mayor autonomía fiscal y aquellas con menor base tributaria.

Gráfico XIII. Transferencias no automáticas a provincias y CABA.

Al primer semestre de 2025. En millones de $.

Fuente: Elaboración Fundación Encuentro en base al Ministerio de Economía de la Nación.

Gráfico XIV. Transferencias automáticas a provincias y CABA.

Al primer semestre de 2025. En millones de $.

Fuente: Elaboración Fundación Encuentro en base al Ministerio de Economía de la Nación.

Si se observa la variación acumulada de las transferencias nacionales por provincia, se confirma la fuerte disparidad entre jurisdicciones:

CABA es la única que muestra un aumento significativo tanto frente a 2024 (+46,7%) como frente a 2023 (+24,9%), explicado por la restitución parcial de fondos tras el fallo de la Corte Suprema por la coparticipación. De todas formas, en septiembre de 2025 se verificó una reducción en los envíos que moderó esa expansión.

El resto de las provincias registró incrementos marginales frente a 2024 (+0,7% a +5,4%), pero en todos los casos se ubicaron por debajo de los niveles de 2023, con caídas entre -12,3% y -25,4%.

Las más golpeadas en la comparación con 2023 fueron La Rioja (-25,4%), Buenos Aires (-19,6%) y La Pampa (-17,2%).

Tabla I. Variación acumulada de transferencias nacionales a las provincias.

Tercer trimestre 2025.

Fuente: Elaboración Fundación Encuentro en base al Ministerio de Economía de la Nación.

Análisis financiero

I. Stock de deuda

Al primer semestre de 2025, el stock de deuda consolidada de las provincias representó el 43% de los ingresos totales, el mismo nivel que en 2015 y por debajo del pico de 83% registrado en 2020, en plena crisis sanitaria y económica. El ratio se mantiene estable respecto de 2024, tras la fuerte reducción observada entre 2021 y 2023.

Gráfico XV. Stock de deuda consolidada como % de los ingresos totales.

Al primer semestre de cada año. En %.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

*No incluye deuda indirecta.

A nivel provincial, la situación es dispar. Buenos Aires continúa siendo la jurisdicción con mayor peso relativo de la deuda, equivalente al 90% de sus ingresos, seguida por La Rioja (85%) y Chubut (60%). En el otro extremo, San Luis y Santa Cruz exhiben una relación deuda/ingresos cercana a 0%, mientras que Catamarca, Formosa, Misiones y Tucumán también muestran niveles reducidos, con ratios de entre 2% y 8% de sus recursos. Ver Tabla II. Stock de deuda como % de los ingresos totales por provincia y por moneda.

En cuanto a la composición por moneda, el 79% de la deuda consolidada se encuentra denominada en moneda extranjera, mientras que el 21% restante corresponde a deuda en pesos. Si bien esta proporción se redujo respecto a los niveles máximos de 2017-2019, cuando la dolarización del stock llegó a superar el 80%, la elevada participación en divisas sigue representando un factor de vulnerabilidad frente a la volatilidad cambiaria. Ver Gráfico XVI. Stock de deuda por moneda.

Tabla II. Stock de deuda como % de los ingresos totales por provincia y por moneda.

Al primer semestre de 2025. En %.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

Por acreedor, se observa una creciente preponderancia de los títulos públicos provinciales, que explican la mayor parte del stock vigente. En contraste, los préstamos con organismos internacionales y el financiamiento del Gobierno Nacional perdieron relevancia en los últimos años. Ver Gráfico XVII. Composición del stock de deuda consolidada por acreedor.

La distribución por provincia muestra perfiles de endeudamiento diferenciados: mientras Buenos Aires y Córdoba concentran gran parte de sus pasivos en títulos públicos, provincias como San Juan exhiben una participación significativa de organismos internacionales en su stock de deuda. Ver Gráfico XVIII. Composición del stock de deuda por provincia.

Gráfico XVI. Stock de deuda por moneda.

En millones de USD y en % de participación.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

Gráfico XVII. Composición del stock de deuda consolidada por acreedor.

En % del stock de deuda total.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

Gráfico XVIII. Composición del stock de deuda por provincia.

Al primer semestre de 2025. En % del stock de deuda total.

Fuente: Elaboración Fundación Encuentro en base a DNAP.

II. Servicios de deuda

En el primer semestre de 2025, las provincias destinaron en conjunto el 5% de sus ingresos al servicio

de la deuda, de los cuales un 3% correspondió a amortizaciones de capital y un 2% al pago de intereses.

Este nivel se mantiene en línea con 2024 y continúa por debajo del promedio observado entre 2017 y 2020, cuando el peso de los compromisos financieros llegó a representar entre 8% y 10% de los ingresos provinciales. La reducción de la carga se explica por la reestructuración de pasivos realizada en los últimos años y por la caída del endeudamiento en moneda extranjera, aunque la participación de esta última aún se mantiene elevada en el stock total. Ver Gráfico XIX. Servicios de deuda: principal e intereses como % de los ingresos totales.

III. Próximos vencimientos

El calendario de servicios de la deuda en moneda extranjera muestra una concentración significativa en 2026 y 2027. En el último trimestre de 2025, los pagos suman aproximadamente USD 565 millones, cifra que funciona como antesala de los fuertes compromisos del bienio siguiente.

Solo en 2026, las provincias deberán afrontar vencimiento por alrededor de USD 2.527 millones, mientras que en 2027 los compromisos ascienden a USD 2.409 millones. Estos montos superan ampliamente los de 2025 y también los que se registrarán a partir de 2028, lo que evidencia un perfil de vencimientos fuertemente cargado en el corto plazo.

Gráfico XIX. Servicios de deuda: principal e intereses como % de los ingresos totales.

En %.

Fuente: Elaboración Fundación Encuentro en base al Ministerio de Economía de la Nación.

Gráfico XX. Servicios mensuales de títulos públicos en moneda extranjera por principal e intereses.

En millones de UDS.

Fuente: Elaboración Fundación Encuentro en base al Ministerio de Economía de la Nación.

A continuación, se presenta el desglose de los servicios mensuales en moneda extranjera por provincia para ese año:

Tabla III. Servicios mensuales de títulos públicos en moneda extranjera por provincia.

En millones de USD.

Fuente: Elaboración Fundación Encuentro en base al Ministerio de Economía de la Nación.

Por último, se detallan los servicios anuales en moneda extranjera hasta el año 2030:

Tabla IV. Servicios anuales de títulos públicos en moneda extranjera por provincia.

En millones de USD.

Fuente: Elaboración de Fundación Encuentro en base al Ministerio de Economía de la Nación.

Anexo: Indicadores de Gestión al primer semestre de 2025.

Conclusiones y perspectivas

El primer semestre de 2025 mostró un desempeño fiscal provincial que, si bien se mantuvo en terreno positivo, evidenció una fuerte reducción de márgenes respecto al año anterior. La combinación de ingresos reales creciendo a menor ritmo y una expansión del gasto primario tras el ajuste de 2024 derivó en superávits primario y financiero mucho más acotados.

La heterogeneidad entre jurisdicciones volvió a ser un rasgo dominante: mientras algunas provincias registraron excedentes holgados, otras cerraron con déficits financieros relevantes, en un contexto de creciente dependencia de transferencias automáticas y limitada disponibilidad de recursos discrecionales.

En el plano del gasto, la expansión interanual de 23% respondió en parte a un efecto rebote tras la contracción histórica de 2024, más que a un impulso sostenido. Aun así, varias jurisdicciones ya destinan más del 100% de sus recursos a cubrir sus erogaciones, lo que revela fragilidades estructurales.

El panorama de deuda presenta señales mixtas. Por un lado, el stock consolidado sobre ingresos totales retrocedió al 43%, uno de los niveles más bajos de la última década, y se observa una reducción en la exposición en moneda extranjera. Sin embargo, el perfil de vencimientos concentra riesgos en el corto plazo: en 2026 y 2027 los pagos provinciales superarán los USD 2.400 millones anuales, muy por encima de los años previos y posteriores, lo que genera un cuello de botella financiero.

De cara a los próximos meses, la dinámica fiscal y financiera de las provincias estará fuertemente condicionada por dos factores: la política de ajuste del Gobierno Nacional en el marco del acuerdo con el FMI, que implica un congelamiento de transferencias no automáticas y una subejecución de recursos a las jurisdicciones, y la capacidad de las provincias para sostener ingresos propios en un contexto de actividad económica estancada.

En este escenario, las provincias con mayor autonomía tributaria y menor carga de deuda cuentan con mejores perspectivas para enfrentar las restricciones, mientras que aquellas con alta dependencia de recursos nacionales y mayor exposición a vencimientos externos podrían enfrentar mayores tensiones financieras y políticas en el corto plazo.

1. En el primer semestre de 2025, la DNAP excluyó a la provincia de La Pampa y a la provincia de Neuquén debido a la falta de información presupuestaria. Por lo tanto, para el presente informe se excluye a dichas provincias.