Informe fiscal y financiero de las provincias y CABA - III trimestre acumulado de 2025

Resumen ejecutivo

Al III trimestre acumulado de 2025, el consolidado de las provincias mantuvo un resultado primario superavitario, aunque con una reducción significativa de los márgenes fiscales respecto de 2024. Este deterioro respondió a un crecimiento del gasto real sustancialmente superior al de los ingresos, en un contexto de recomposición del gasto y desaceleración de los recursos. Mientras los ingresos totales crecieron 2,7% interanual real, el gasto primario se expandió 11,7%, presionando sobre el resultado fiscal agregado.

La estructura de ingresos continúa mostrando una alta dependencia de recursos de origen nacional, lo que limita la autonomía fiscal de las jurisdicciones. Dentro de los recursos propios, predomina el Impuesto sobre los Ingresos Brutos, reforzando la sensibilidad de la recaudación al ciclo económico. Del lado del gasto, se observa una elevada rigidez, con una fuerte concentración en gasto en personal, transferencias corrientes y prestaciones a la seguridad social, que en conjunto explican más del 80% del gasto primario y reducen el margen de ajuste frente a shocks negativos.

El análisis por jurisdicción evidencia una marcada heterogeneidad fiscal interprovincial. Las provincias con mayor dependencia de transferencias nacionales presentan, en general, menores márgenes fiscales propios, mientras que la distribución per cápita de las transferencias, en especial las no automáticas, exhibe una elevada dispersión, con impactos relevantes sobre la disponibilidad de recursos y los resultados fiscales relativos.

En el plano financiero, el consolidado provincial muestra un perfil de endeudamiento contenido en términos agregados, con un stock de deuda equivalente al 31% de los ingresos totales, uno de los niveles más bajos de la última década y sin variaciones significativas respecto de 2024. Esta dinámica refleja principalmente las reestructuraciones realizadas en años previos y un bajo endeudamiento neto reciente, en un contexto de financiamiento acotado.

No obstante, la composición del stock de deuda introduce vulnerabilidades relevantes. Predomina la deuda en moneda extranjera (80%), lo que mantiene una alta sensibilidad a movimientos del tipo de cambio, aun con un volumen de deuda reducido. Desde la perspectiva de los acreedores, los títulos públicos provinciales concentran la mayor parte del stock, mientras que los organismos internacionales y el Gobierno Nacional muestran un menor peso relativo, reflejando una estructura de financiamiento crecientemente apoyada en el mercado.

En términos de flujos, el servicio de la deuda se ubica en niveles moderados, representando alrededor del 5% de los ingresos, por debajo de los máximos observados entre 2017 y 2020. Sin embargo, los vencimientos en moneda extranjera introducen riesgos financieros de corto plazo: para lo que resta de 2026, los pagos por títulos públicos provinciales ascienden a aproximadamente USD 2.500 millones, con una concentración significativa en determinados meses y jurisdicciones, lo que plantea desafíos asociados a la disponibilidad de divisas y a la dinámica cambiaria.

1. ANÁLISIS FISCAL DEL CONSOLIDADO PROVINCIAL

Resultados fiscales provinciales

Resultado primario y financiero consolidado de las provincias, en % de los ingresos, al tercer trimestre acumulado de cada año.

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) – Ministerio de Economía de la Nación Argentina.

Al III trimestre acumulado de 2025, el consolidado de las provincias registró un superávit primario equivalente al 2,0% de los ingresos y un superávit financiero del 0,2%, marcando una fuerte reducción de los márgenes fiscales respecto del mismo período de 2024. El deterioro del resultado fiscal se explica por un crecimiento del gasto primario que superó ampliamente al de los ingresos, en un contexto de recomposición del gasto real y desaceleración en la dinámica de los recursos.

Ingresos y gastos del consolidado provincial

Al III trimestre acumulado de 2025, el deterioro de los márgenes fiscales provinciales respondió a un marcado desalineamiento entre la dinámica de gastos e ingresos. Mientras los ingresos totales crecieron 2,7% interanual en términos reales, el gasto primario se expandió 11,7%, reflejando una recomposición del gasto real que presionó sobre los resultados fiscal y financiero respecto del mismo período de 2024.

Variación real interanual, en %

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Composición de los ingresos del consolidado provincial

Participación por fuente, en %

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

La estructura de ingresos del consolidado provincial muestra una fuerte dependencia de los recursos de origen nacional. Al interior de los ingresos propios, predomina el Impuesto sobre los Ingresos Brutos, lo que refuerza la sensibilidad de la recaudación provincial al ciclo económico.

Ingresos del consolidado provincial

El crecimiento de los ingresos del consolidado provincial al III trimestre acumulado de 2025 se explicó principalmente por el fuerte aumento de la venta de bienes y servicios (+46,2%), las transferencias corrientes (+38,7%) y los ingresos de capital (+30,2%). Estas expansiones compensaron parcialmente la marcada caída de las rentas de la propiedad (-55,7%), en un contexto de bajo dinamismo de los recursos tributarios, tanto de origen nacional como provincial.

Variación real interanual, en %

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) – Ministerio de Economía de la Nación Argentina.

Composición del gasto primario del consolidado provincial

El gasto primario del consolidado provincial presenta una alta concentración en componentes rígidos. El gasto en personal explica cerca de la mitad del total, seguido por las transferencias corrientes y las prestaciones a la seguridad social. En conjunto, estos rubros concentran más del 80% del gasto primario, lo que reduce significativamente el margen de ajuste frente a shocks negativos de ingresos. En contraste, el gasto de capital mantiene una participación acotada dentro de la estructura del gasto provincial.

Participación por componente, en %

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Gastos primarios del consolidado provincial

Al III trimestre acumulado de 2025, el gasto primario del consolidado provincial registró una expansión real interanual significativa, impulsada principalmente por el fuerte aumento del gasto en servicios (+96,1%) y, en menor medida, por el crecimiento del gasto de capital (+24,8%). También se observaron incrementos en las prestaciones a la seguridad social (+14,4%) y en el gasto en personal (+9,9%), mientras que las transferencias corrientes crecieron de forma más acotada (+5,1%). En contraste, el gasto en bienes mostró una fuerte contracción (-38,5%), reflejando cambios en la composición del gasto que presionaron sobre los márgenes fiscales provinciales.

Variación real interanual, en %

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) – Ministerio de Economía de la Nación Argentina

2. HETEROGENEIDADES FISCALES PROVINCIALES

Resultados fiscales por provincia

El resultado consolidado esconde fuertes diferencias entre jurisdicciones.

En % de los ingresos totales

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

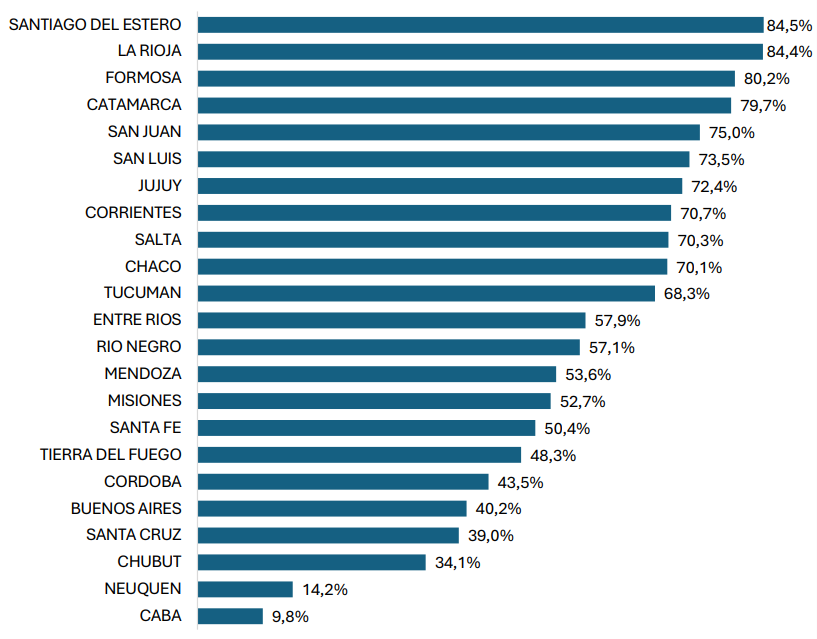

Dependencia de transferencias automáticas

Las provincias con mayor dependencia de transferencias automáticas presentan un menor margen fiscal propio, lo que limita su capacidad de absorción frente a shocks de ingresos y refuerza la heterogeneidad fiscal interprovincial.

En % de los ingresos totales

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Transferencias automáticas per cápita

La distribución per cápita de las transferencias automáticas evidencia una fuerte dispersión interprovincial, que refleja diferencias estructurales en el esquema de financiamiento y condiciona las capacidades fiscales relativas de cada jurisdicción.

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Transferencias no automáticas per cápita

A diferencia de las transferencias automáticas, las transferencias no automáticas presentan una elevada discrecionalidad y una marcada dispersión en su distribución per cápita. Esta heterogeneidad incide de manera significativa en la disponibilidad de recursos fiscales de cada jurisdicción y puede alterar los márgenes fiscales relativos, especialmente en provincias con menor capacidad de generación de ingresos propios.

Gastos primarios

La línea de referencia representa la relación entre gasto primario e ingresos totales del consolidado provincial.

En este marco, se observa una marcada heterogeneidad entre jurisdicciones, con provincias que exhiben una relación gasto/ingresos relativamente superior al promedio consolidado, y otras que se ubican por debajo. Estas diferencias reflejan distintas posiciones fiscales relativas, asociadas a la estructura de ingresos, el perfil del gasto y el grado de dependencia de transferencias.

En % de los ingresos totales

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

3. ANÁLISIS FINANCIERO DEL CONSOLIDADO PROVINCIAL

Stock de deuda consolidado

El stock de deuda consolidada se ubicó en 31% de los ingresos totales, manteniéndose en niveles históricamente bajos y sin variaciones significativas respecto de 2024. Esta dinámica responde principalmente a las reestructuraciones realizadas en años previos y a un bajo endeudamiento neto reciente, en un contexto de financiamiento acotado.

Stock de deuda consolidada como % de los ingresos totales

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Composición del stock de deuda por moneda

La estructura del endeudamiento muestra un predominio de la deuda en moneda extranjera (80%), lo que implica una alta sensibilidad del stock a movimientos del tipo de cambio, pese a la reducción del endeudamiento total observada en los últimos años.

En millones de USD y en % de participación

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Composición del stock de deuda por acreedor

Los títulos públicos provinciales concentran la mayor parte del stock de deuda, consolidándose como el principal acreedor del endeudamiento subnacional. En contraste, se observa un menor peso relativo de los organismos internacionales y del Gobierno Nacional, lo que refleja una estructura de financiamiento más apoyada en el mercado.

En % del stock de deuda total

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Heterogeneidad provincial en el endeudamiento

Se observa una marcada heterogeneidad en los niveles de endeudamiento provincial. Jurisdicciones como Buenos Aires, La Rioja, Jujuy y Chubut presentan ratios de deuda elevados en relación a sus ingresos, con una participación significativa de deuda en moneda extranjera. En contraste, un conjunto amplio de provincias exhibe niveles de endeudamiento muy bajos o nulos, reflejando estrategias fiscales y condiciones de financiamiento diferenciadas.

Stock de deuda como % de los ingresos totales por provincia y por moneda

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Servicios de deuda

El servicio total de la deuda representó el 5% de los ingresos, ubicándose en niveles moderados y por debajo de los máximos observados entre 2017 y 2020. Si bien la carga financiera resulta manejable en el escenario actual, su sostenibilidad continúa condicionada por la evolución del tipo de cambio y por el perfil de vencimientos del endeudamiento provincial.

Servicios de deuda: principal e intereses como % de los ingresos

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Próximos vencimientos

Para lo que resta de 2026, los vencimientos de títulos públicos provinciales en moneda extranjera ascienden a aproximadamente USD 2.500 millones, con una concentración significativa en algunos meses específicos. Si bien el nivel de stock de deuda es reducido, el perfil de vencimientos introduce riesgos financieros de corto plazo, particularmente asociados a la disponibilidad de divisas y a la dinámica cambiaria.

Servicios mensuales de títulos públicos en moneda extranjera. En millones de USD.

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Próximos vencimientos

Servicios mensuales de títulos públicos en moneda extranjera por provincia. En millones de USD

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

Próximos vencimientos

Servicios anuales de títulos públicos en moneda extranjera por provincia. En millones de USD

Fuente: Fundación Encuentro en base a Dirección Nacional de Asuntos Provinciales (DNAP) –

Ministerio de Economía de la Nación Argentina.

4. ANEXO: INDICADORES DE GESTIÓN

Indicadores de gestión