Informe mensual de coyuntura macroeconómica: octubre de 2025

RESUMEN

Actividad económica

En julio, la actividad económica cayó un 0,1% por tercer mes consecutivo. En la comparación interanual presentó un aumento de 2,9%. Once de los quince sectores crecieron interanualmente.

El IPI manufacturero registró un leve rebote (0,6% m/m) en agosto, luego de dos meses consecutivos de caída. En términos interanuales el indicador se contrajo 4,4%.

El ISAC también presentó una leve mejora en agosto del 0,5%. Sin embargo, desde que comenzó el año este sector viene intercalando subas con bajas, lo cual no refleja síntomas de una recuperación sostenida.

Precios, consumo e indicadores sociales

En septiembre de 2025 la inflación alcanzó 2,1% m/m, acelerándose respecto al dato de agosto. La inflación núcleo fue de 1,9%. Todos los rubros registraron aumentos mensuales. En la medición interanual el índice registró una suba de 31,8%.

En julio de 2025, los salarios registrados mostraron un leve crecimiento mensual de 0,3%. Sin embargo, desde noviembre de 2023 retrocedieron un 5,2 %.

En cuanto al empleo, en junio de 2025, la población con trabajo registrado alcanzó los 12,9 millones de personas, manteniéndose en los mismos niveles que durante mayo de 2025. Entre noviembre de 2023 y junio de 2025 el empleo registrado total cayó en 456.486 puestos.

Comercio exterior

En agosto de 2025, la balanza comercial arrojó un superávit de USD 1.402 millones. Esta mejora se dio fundamentalmente por el aumento de las cantidades exportadas (principalmente de la balanza energética). Las exportaciones alcanzaron los USD 7.865 millones, lo que representó un aumento interanual de 16,4%. Las importaciones totalizaron USD 6.463 millones, creciendo interanualmente un 32,4%.

Monetario y financiero

Entre fines de septiembre y comienzos de octubre, los depósitos del Tesoro en el BCRA cayeron con fuerza, exponiendo la fragilidad cambiaria. La presión llevó a una intervención inédita del Tesoro de EE.UU., que canalizó compras de pesos y acordó un swap por USD 20.000 millones bajo mayor supervisión del FMI. El anuncio trajo un alivio transitorio, pero también reforzó la dependencia de financiamiento externo y la vulnerabilidad estructural del esquema. El respaldo político se escenificó en la Casa Blanca, donde Donald Trump condicionó la continuidad de la asistencia al resultado electoral. Tras esas declaraciones, los mercados revirtieron la mejora inicial: el riesgo país volvió a subir, los bonos en dólares cayeron hasta 4% y la tasa de caución saltó de 49% a 74,49%.

Fiscal

En agosto de 2025, el Sector Público Nacional (SPN) obtuvo un superávit primario de $1,6 billones y un superávit financiero de $390.301 millones. El superávit primario obtenido es producto de la consolidación del ajuste sobre el gasto público que se viene realizando desde 2024, ya que los ingresos continúan estancados.

1. ACTIVIDAD ECONÓMICA

1.1. Estimador Mensual de la Actividad Económica (EMAE)

En julio de 2025, el nivel de actividad volvió a caer (-0,1% m/m) por tercer mes consecutivo. La fuerte volatilidad financiera que llevó al Gobierno a convalidar tasas de interés extremadamente altas para contener (sin éxito) la escalada en el precio del dólar operó negativamente en el dato de julio.

En la medición interanual, el estimador presentó un aumento de 2,9%.

Gráfico 1: Estimador mensual de actividad económica

Variación interanual e índice (SE) base 2004=100.

Fuente: Fundación Encuentro en base a INDEC.

1.2. EMAE - Por sector de actividad. Julio 2025.

En la comparación interanual, once de los quince sectores experimentaron un crecimiento. El sector de Intermediación financiera registró el aumento más destacado (23,2% i.a.). A su vez este fue el de mayor incidencia positiva en la variación interanual.

En contraste, cuatro sectores se contrajeron interanualmente, liderados por Pesca (-85,7% i.a.). Este junto con Industria manufacturera le restaron 0,8 puntos porcentuales al crecimiento interanual del EMAE.

Gráfico 2: EMAE sectores

Variación interanual.

Fuente: Fundación Encuentro en base a INDEC.

1.3. Índice de Producción Industrial Manufacturero (IPI Manufacturero)

En agosto de 2025, la industria manufacturera registró un leve rebote (0,6% m/m) luego de dos meses consecutivos de caída. En términos interanuales el indicador se contrajo 4,4%. Entre los rubros más golpeados en la comparación interanual se destacaron los Productos de metal, las Prendas de vestir, cuero y calzado y los Alimentos y bebidas, impactados por el menor consumo interno.

Gráfico 3: Índice de producción industrial manufacturero

Variación interanual e índice (SE) base 2004=100

Fuente: Fundación Encuentro base a INDEC.

1.4. Índice Sintético de la Construcción Nacional (ISAC)

El Indicador Sintético de la Construcción Nacional (ISAC) también mostró una leve mejora en agosto (0,5%). Sin embargo, desde que comenzó el año este sector viene intercalando subas con bajas, lo cual no refleja síntomas de una recuperación sostenida. En términos interanuales presentó un incremento de apenas 0,4%.

Respecto al dato de noviembre de 2023, aún se encuentra un 20,8% abajo.

Gráfico 4: Indicador sintético de la actividad de la construcción (ISAC)

Variación interanual e índice s.e., base 2004=100.

Fuente: Fundación Encuentro base a INDEC.

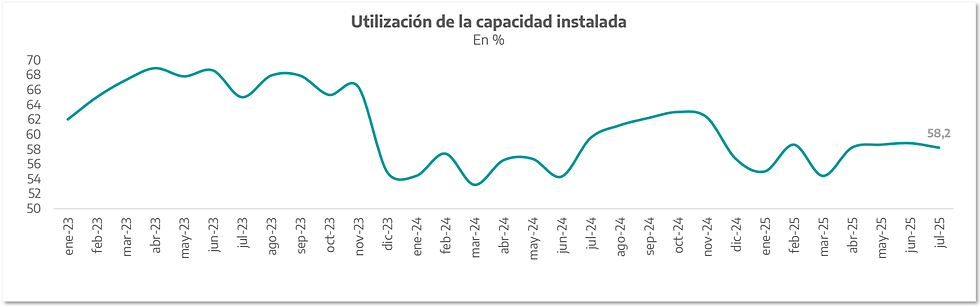

1.5. Utilización de la Capacidad Instalada en la Industria (UCII)

En julio de 2025, el uso de la capacidad instalada alcanzó a penas el 58,2% cayendo nuevamente de manera mensual y reflejando el efecto de la menor producción industrial en dicho mes.

El uso de capacidad instalada también fue inferior al de hace un año atrás, tratándose del primer retroceso anual desde noviembre de 2024.

Gráfico 5: Utilización de la Capacidad Instalada en la Industria (UCII)

En valores %.

Fuente: Fundación Encuentro base a INDEC.

2. PRECIOS, CONSUMO E INDICADORES SOCIALES

2.1. Índice de Precios al Consumidor (IPC)

En septiembre de 2025, la inflación mensual superó el umbral del 2% por primera vez desde abril y se ubicó en 2,1%. A nivel de categorías, la inflación núcleo anotó una leve desaceleración (1,9%) desde el 2,0% previo, mientras que los bienes estacionales crecieron fuertemente (2,2%) por el alza principalmente en las verduras. Los precios regulados marcaron un leve recorte de 0,1 puntos a 2,6%. En la medición interanual, el índice registró un incremento de 31,8%.

En el acumulado del año la variación alcanzó el 22,0%.

Gráfico 6: Evolución del Índice de Precios al Consumidor (IPC)

Variación interanual del Nivel General y variaciones mensuales.

Fuente: Fundación Encuentro base a INDEC.

2.2. IPC - Por rubro. Septiembre 2025.

Todos los rubros tuvieron aumentos mensuales en septiembre de 2025. La división con mayor suba fue Vivienda, agua, electricidad, gas y otros combustibles (3,1%) por el aumento en el alquiler de viviendas. Los rubros Educación y Transporte también se ubicaron en torno al 3% y por encima del nivel general. Sin embargo, Alimentos y bebidas no alcohólicas fue el segmento con mayor incidencia positiva en el IPC general, excepto en la Región Patagonia. Recreación y cultura y Restaurantes y hoteles registraron los menores crecimientos mensuales.

Gráfico 7: Variación mensual

Fuente: Fundación Encuentro base a INDEC.

2.3. Ventas en supermercados

Durante julio las ventas en supermercados cayeron por cuarto mes consecutivo un 2,1%, reflejando el retroceso en el consumo masivo, en un contexto marcado por la pérdida de poder adquisitivo. Adicionalmente, la volatilidad en las tasas de interés exhibidas durante junio y julio desincentivaron el uso del crédito para el consumo privado debido al elevado costo de financiamiento.

Respecto a julio de 2024, el indicador registró una leve suba de 1,0%.

Gráfico 8: Ventas en supermercados

Variación interanual e índice (SE) base 2017=100.

Fuente: Fundación Encuentro base a INDEC.

2.4. Salarios reales por sector

En julio de 2025, los salarios registrados mostraron un leve crecimiento mensual de 0,3% .Los salarios del sector público aumentaron un 0,4% mensual, mientras que los del sector lo hicieron en un 0,3%.

A pesar de esta suba, los salarios del sector registrado no logran recomponerse genuinamente. Desde noviembre de 2023, retrocedieron un 5,2 % hasta julio de 2025: el sector público perdió un 14,0% y el privado un 0,3%.

Gráfico 9: Evolución de los salarios reales

base Ene 2023= 100.

Fuente: Fundación Encuentro base a INDEC.

2.5. Empleo registrado

En junio de 2025, la población con trabajo registrado alcanzó los 12,9 millones de personas, manteniéndose en los mismos niveles que durante mayo. Respecto a junio de 2024 la baja fue de 2,7%.

Entre noviembre de 2023 y junio de 2025, el empleo registrado total cayó en 456.486 puestos (-3,4%). Esta disminución incluyó 113.991 empleos perdidos en el sector privado, 57.200 en el sector público y más de 400.000 correspondientes al monotributo social.

Gráfico 10: Empleo registrado

En miles.

Fuente: Fundación Encuentro base a a Ministerio de Capital Humano.

2.6. Tasas de Empleo y de Desempleo

En el segundo trimestre de 2025 la tasa de desempleo ascendió a 7,6%, manteniendo el mismo nivel registrado en el segundo trimestre de 2024. Sin embargo, y a pesar de que cayó levemente respecto al primer trimestre de 2025, sigue siendo superior a los registros del tercer y cuarto trimestre de 2024, cuando la economía mostraba signos de recuperación.

Por su parte, la tasa de empleo se ubicó en 44,5% (por debajo del nivel del mismo período del año anterior).

Gráfico 11: Tasas de Empleo y de Desempleo

En valores %.

Fuente: Fundación Encuentro base a INDEC.

2.7. Incidencia de la pobreza y de la indigencia

En el primer semestre de 2025, la pobreza alcanzó el 31,6% lo que implicó una disminución de 21,3 p.p. respecto al mismo período de 2024. Por su parte, la indigencia se redujo 11,2 p.p. en el mismo período. Si bien ambas tasas presentaron una mejora, debe tenerse en cuenta que su medición permanece constantemente en discusión debido a la falta de actualización de la canasta básica y a la distorsión en la percepción de los niveles de ingresos como consecuencia de la elevada volatilidad macroeconómica.

Gráfico 12: Evolución de la pobreza e indigencia

En valores %.

Fuente: Fundación Encuentro base a INDEC.

3. COMERCIO EXTERIOR

3.1. Balanza comercial

En agosto de 2025, la balanza comercial arrojó un superávit de USD 1.402 millones, siendo esta la cifra más alta desde diciembre de 2024. Esta mejora se dio fundamentalmente por el aumento de las cantidades exportadas (principalmente de la balanza energética) aunque también influyó la suba en el tipo de cambio. Las importaciones crecieron un 32,4% i.a., observándose un cierto estancamiento en sintonía con el freno en la actividad económica, pese a la creciente apertura comercial.

Gráfico 13: Balanza Comercial

En millones de USD.

Fuente: Fundación Encuentro base a INDEC.

3.2. Exportaciones por rubro

En agosto las exportaciones alcanzaron los USD 7.865 millones, lo que representó un aumento interanual de 16,4%, impulsada por la suba en las cantidades exportadas. La producción de petróleo y el récord en el segmento del gas explicaron dicho comportamiento.

En este sentido, las ventas de combustibles y energía aumentaron un 40,6% de manera interanual. Los productos primarios lo hicieron en un 35,7%, mientras que las MOA crecieron un 18,1%. Por su parte, las MOI se contrajeron un 7,0% i.a. En el acumulado del año, las exportaciones crecieron un 6,2% interanualmente.

Gráfico 14: Exportaciones

En millones de USD.

Fuente: Fundación Encuentro base a INDEC.

3.3. Importaciones por usos económicos

En agosto, las importaciones totalizaron los USD 6.463 millones, lo que implicó un aumento interanual del 32,4%. A nivel sectorial el mayor incremento interanual se dio en los Vehículos automotores de pasajeros (155,6% i.a.). Sin embargo, debe destacarse que se viene observando cierto estancamiento en el nivel de compras en general, en sintonía con un nivel de actividad económica aún deprimido. En el acumulado del año, las importaciones crecieron un 32,1% interanualmente.

Gráfico 15: Importaciones

En millones de USD.

Fuente: Fundación Encuentro base a INDEC.

4. MONETARIO Y FINANCIERO

4.1. El drenaje que encendió las alarmas

Entre el 30 de septiembre y el 7 de octubre, los depósitos en dólares del Tesoro en el BCRA se redujeron en USD 1.758 millones. Según reportes periodísticos, al 8 de octubre el saldo habría caído aún más, quedando en torno a USD 350 millones. Esta dinámica dejó en evidencia la extrema vulnerabilidad financiera del Gobierno y marcó un punto crítico en la disponibilidad de divisas.

Gráfico 16: Depósitos del Tesoro en Moneda Extranjera

En millones de USD.

Fuente: Fundación Encuentro base al Banco Central de la República Argentina (BCRA).

4.2. Una intervención inédita

El 9 de octubre, en un contexto de presión cambiaria y reservas mínimas, el Tesoro de Estados Unidos intervino a través del Banco Santander con una operación inédita de compra de pesos. Esta medida permitió revertir la tendencia alcista, con el dólar mayorista retrocediendo de $1.470 a $1.420 pesos en una sola jornada. El movimiento se acompañó de la ratificación de que el esquema de bandas cambiarias continuará vigente, bajo un monitoreo más estricto del FMI.

Gráfico 17: Evolución del tipo de cambio oficial y CCL respecto a la banda cambiaria

Fuente: Fundación Encuentro base al Banco Central de la República Argentina (BCRA) y RAVA Bursátil.

4.3. Respaldo condicionado y reacción de los mercados

El paquete de medidas acordado en Washington incluyó un swap por 20.000 millones de dólares, compras directas de pesos y un mayor involucramiento del FMI en el seguimiento del programa. Sin embargo, el alivio está lejos de ser estructural. La operatoria refleja la creciente dependencia de fuentes extraordinarias de financiamiento y el carácter defensivo de una estrategia orientada a contener la crisis cambiaria hasta las elecciones, aun a costa de un mayor condicionamiento externo. En este marco, el nuevo swap con Estados Unidos refuerza la dependencia y expone la vulnerabilidad del esquema, al sumar endeudamiento sin resolver los problemas de fondo de la economía.

El cierre político llegó con la foto en la Casa Blanca: el presidente Javier Milei y la comitiva argentina compartieron un almuerzo con Donald Trump y el titular del Tesoro, Scott Bessent. Allí se ratificó la asistencia financiera, pero también se explicitó su carácter condicionado. Trump brindó un fuerte respaldo a Milei, aunque lo ató al resultado electoral: “Si Milei pierde las elecciones, no seremos generosos con Argentina”. La reacción de los mercados no se hizo esperar: el riesgo país revirtió la baja previa y volvió a escalar, los Globales pasaron de ganancias de hasta 1,5% a caídas de hasta 4%, y la tasa de caución saltó del 49% al 74,49%, reflejando la renovada tensión financiera.

5. RESULTADOS FISCALES

5.1. Ingresos totales y gastos primarios - SPN

En agosto de 2025, el Sector Público Nacional (SPN) obtuvo un superávit primario de $1,6 billones y un superávit financiero de $390.301 millones. El superávit primario obtenido es producto de la consolidación del ajuste sobre el gasto público que se viene realizando desde 2024, ya que los ingresos continúan estancados.

Los ingresos totales cayeron un 2,7% de manera interanual, mientras que, el gasto primario lo hizo en un 6,4%. Respecto a agosto de 2023, la caída del gasto primario fue aún más profunda con una baja de 28,6%.

Gráfico 18: Ingresos totales y gastos primarios

Variación interanual.

Fuente: Fundación Encuentro base a MECON.

5.2. Ingresos totales - SPN. Agosto 2025.

En agosto de 2025, los ingresos totales del SPN alcanzaron $11,4 billones (-2,7% i.a. real). Los ingresos tributarios cayeron un 5,9% i.a., como consecuencia de los menores recursos por Derechos de Exportación (-29,8% i.a.) debido a la reducción transitoria de aranceles al sector agropecuario para incentivar la liquidación anticipada y a la caída en la recaudación de Bienes Personales explicada por los ingresos extraordinarios registrados durante septiembre de 2024.

Por su parte, la recaudación del IVA se incrementó levemente (0,7% i.a.), advirtiendo que el nivel de actividad económica y consecuentemente el consumo no logran recuperarse. El Impuesto a las Ganancias aumentó un 5,0% i.a. producto de los mayores ingresos por los anticipos del impuesto a las Sociedades en relación al año anterior.

Gráfico 19: Variación interanual

Nota: se excluyeron del gráfico los ingresos de capital por quedar fuera de eje (+1690,5% i.a.)

Fuente: Fundación Encuentro base a MECON.

5.3. Gastos primarios - SPN. Agosto 2025.

En agosto de 2025, el gasto primario alcanzó $9,8 billones (-6,4% i.a. real), consolidándose el ajuste realizado durante 2024. En este sentido, las partidas que tuvieron incrementos interanuales en agosto de 2025 tampoco alcanzan a compensar las caídas del año anterior, manteniéndose muy por debajo de los niveles de 2023. Las prestaciones sociales cayeron un 13,7% respecto a agosto de 2023, mientras que las transferencias a universidades lo hicieron en un 24,7%.

Adicionalmente, continúa vislumbrándose la fuerte caída en el gasto de capital manifestando la paralización de la obra pública. Las transferencias corrientes a provincias nuevamente cayeron de manera significativa: 51,2% respecto a agosto de 2024 y 71,2% respecto a agosto de 2023.

Gráfico 20: Variación interanual

Fuente: Fundación Encuentro base a MECON.