Estabilidad con reservas en alza y señales de alerta

18 de mayo de 2026

Abril fue un mes de relativa calma en los frentes cambiario y financiero. El dólar oficial se mantuvo dentro de la banda, las tasas de interés completaron su normalización luego de los picos de febrero y el Gobierno renovó exitosamente sus vencimientos de deuda en pesos. En paralelo, se alcanzó un nuevo acuerdo con el FMI que desbloqueó un desembolso pendiente y el Banco Central acumuló la mayor cantidad de divisas del año.

El dato saliente fue el volumen de compras del Banco Central: USD 2.770 millones en el mes, récord del año. Pero hay un matiz importante: esos dólares no vinieron principalmente del agro ni de las exportaciones, sino de colocaciones de deuda corporativa en moneda extranjera y crecimiento del crédito en dólares. Eso explica la fortaleza del esquema en el corto plazo, pero también su principal vulnerabilidad.

Gráfico I – Compras mensuales de divisas.

En millones de USD.

Fuente: Fundación Encuentro en base a datos del Banco Central de la República Argentina.

*Los datos de mayo incluyen hasta el día 15 de dicho mes.

En el frente cambiario, el tipo de cambio oficial operó con holgura dentro de la banda durante todo el mes. En varios momentos llegó a ubicarse por debajo de $1.380, acumulando una apreciación real significativa respecto de los meses previos.

Gráfico II - Evolución del tipo de cambio.

Fuente: Fundación Encuentro en base a datos del Banco Central de la República Argentina y Rava Bursátil.

La clave detrás de esta calma es el carry trade: con tasas en pesos que siguieron siendo atractivas frente a la inflación esperada, muchos inversores optaron por vender dólares para posicionarse en moneda local. Eso sostuvo la oferta de divisas en el mercado y le dio al Banco Central el margen para comprar en forma sostenida.

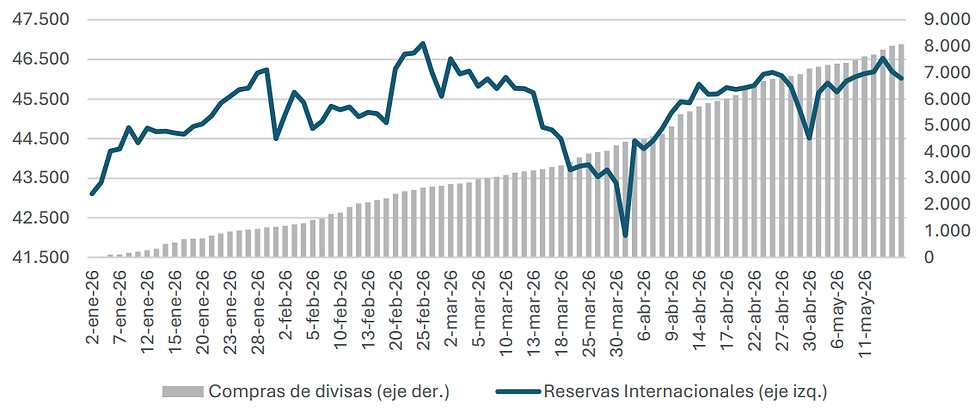

Desde enero y hasta mediados de mayo, las compras acumuladas del Banco Central superan los USD 8.000 millones, aunque el impacto sobre las reservas fue más acotado, rondando los USD 4.800 millones: parte de esas divisas se destinó al pago de deuda externa y la evolución de las reservas brutas también depende del precio del oro y otros factores de valuación.

Gráfico III – Reservas internacionales y compras acumuladas.

En millones de USD.

Fuente: Fundación Encuentro en base a datos del Banco Central de la República Argentina.

En el frente monetario, abril consolidó la normalización iniciada tras los episodios de escasez de pesos de febrero, cuando las tasas llegaron a trepar al 40-50% anual. La mayor liquidez en el sistema, producto de una menor esterilización de los pesos emitidos por la compra de divisas y la flexibilización de encajes, llevó a las tasas de muy corto plazo a estabilizarse en torno al 20% anual. La contracara de esta compresión es que los rendimientos en pesos pasaron a terreno real negativo: ya no cubren la inflación esperada, lo que plantea un interrogante sobre la sostenibilidad del carry trade en los próximos meses.

Gráfico IV - Tasas de corto plazo.

Fuente: Fundación Encuentro en base a Matba Rofex.

En materia de financiamiento, el Tesoro tuvo un mes sólido: renovó el 102% de sus vencimientos en pesos y continuó emitiendo deuda en dólares en el mercado local, lo que le otorgó liquidez suficiente para cubrir el pago de USD 813 millones al FMI previsto para principios de mayo. Sin embargo, estas colocaciones implican mayores compromisos de capital e intereses concentrados en 2027 y 2028. En ese marco, el acuerdo técnico alcanzado con el FMI para la segunda revisión del programa desbloqueó un desembolso de USD 1.000 millones, que se haría efectivo a mediados de mayo.

Hechos recientes

Al cierre de este informe, el Banco Central publicó los estados contables del ejercicio 2025 y puso a disposición del Tesoro $24,4 billones en concepto de utilidades, monto récord que más que duplica en términos nominales lo girado el año anterior. El ministro Caputo confirmó el destino: $6 billones se depositarán en la cuenta del Tesoro en el BCRA y los restantes $18,4 billones se usarán para cancelar Letras Intransferibles en manos del Banco Central, instrumentos emitidos en el pasado como contrapartida del uso de reservas internacionales.

Si bien para el Gobierno, esta operación implica una reducción de la deuda bruta del Tesoro equivalente a unos 3,3 puntos del PBI, el efecto monetario dependerá del uso final de los pesos: mientras permanezcan dentro del sistema BCRA-Tesoro, el impacto es neutro; si se canalizan para cubrir vencimientos en el mercado o financiar compras de divisas, podrían materializarse presiones expansivas.

Conclusión

Abril mostró un tipo de cambio tranquilo, compras récord de divisas, tasas normalizadas y financiamiento en pesos sin sobresaltos. El acuerdo con el FMI y el desembolso asociado de USD 1.000 millones refuerzan el esquema en el corto plazo, y el giro de $24,4 billones en utilidades del BCRA al Tesoro suma una señal de orden en el frente financiero, aunque su impacto monetario dependerá del uso final que se haga de esos fondos.

Sin embargo, la solidez del esquema sigue dependiendo de condiciones que pueden cambiar. El ingreso de divisas proviene mayormente de flujos financieros de corto plazo, las tasas reales ya no ofrecen el colchón de meses anteriores y la acumulación de reservas netas aún está lejos de la meta. El horizonte de 2027, con una carga de vencimientos muy elevada y un calendario electoral que introduce incertidumbre, marca el principal desafío de mediano plazo.